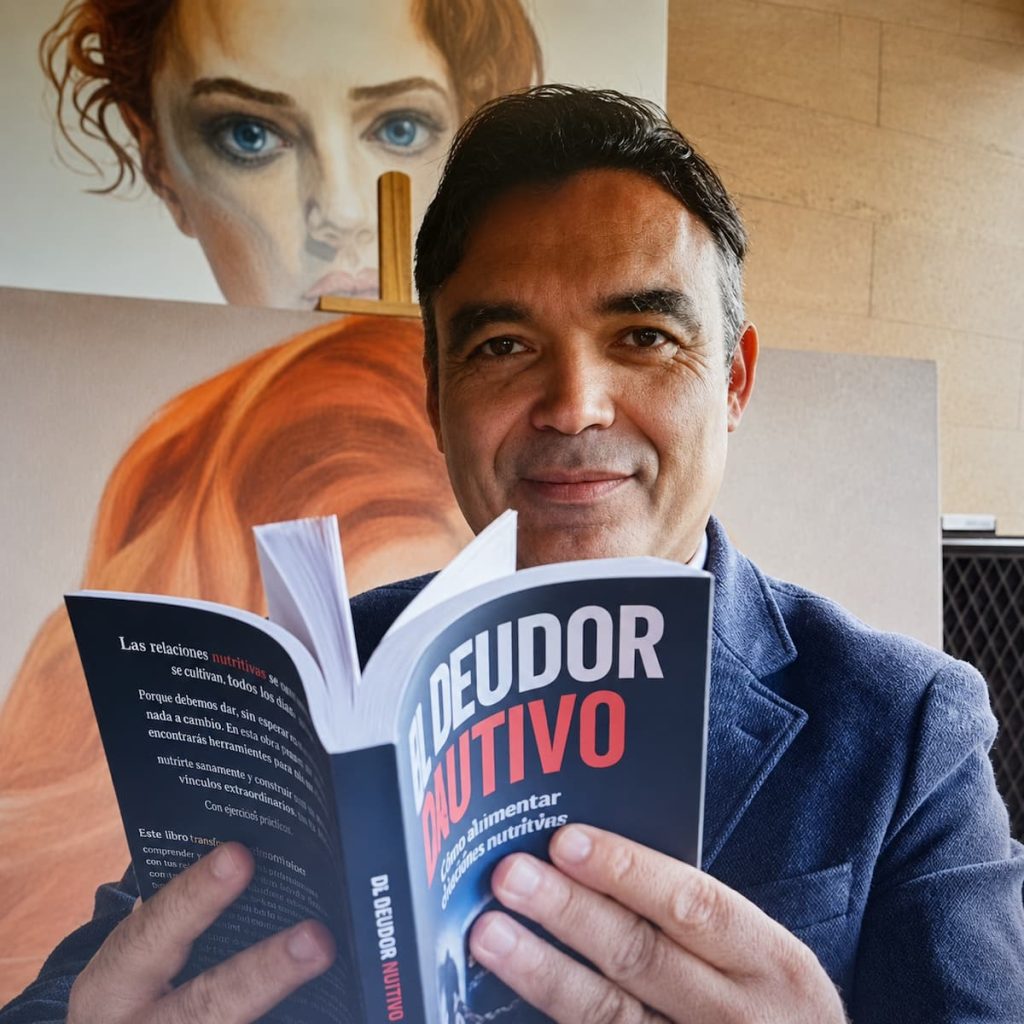

Por Celestino García Carreño

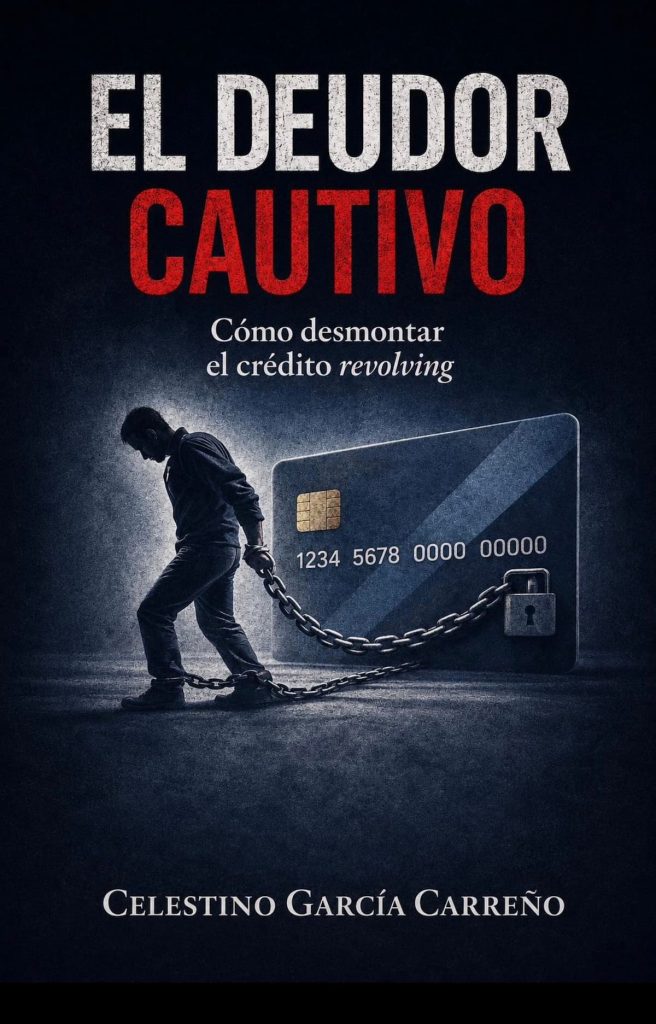

El volumen construye un relato sobre la aventura vital y profesional del trabajo llevado a cabo durante la última década desde el despacho dirigido por este letrado avilesino. En él narra, desde dentro, una de las etapas más relevantes de la litigación bancaria reciente en España, ámbito en el que García Carreño se ha ido consolidando como una de las voces más reconocidas del país. El subtítulo del libro, Cómo desmontar el crédito revolving, deja claro su enfoque: analiza el fenómeno de los consumidores que «pagan, pagan y siguen debiendo», y sostiene que no se trata de errores aislados, sino de un sistema perverso capaz de convertir una deuda ordinaria en una deuda interminable.

La tesis central gira en torno al concepto de «deudor cautivo», una expresión que García Carreño lleva años utilizando para describir a quienes quedan atrapados en una deuda que se prolonga indefinidamente. En síntesis, sostiene que muchos créditos revolving generan un efecto de deuda perpetua: el cliente paga durante años pequeñas cuotas —utilizadas como señuelo— sin reducir apenas el capital pendiente.

Según su planteamiento, esto se debe a la combinación de intereses elevados, capitalización de intereses y refinanciación continua. El libro explica cómo identificar estas situaciones y qué vías legales existen para reclamar.

El término «deudor cautivo», que da título a la obra, tiene una historia propia. Fue utilizado por el Tribunal Supremo a partir del escrito de oposición presentado por García Carreño al recurso de casación interpuesto por WiZink. Posteriormente, pocos días antes de que se dictara la conocida sentencia del 4 de marzo de 2020, en la que Carreño tumbó al gigante financiero, The New York Times publicó un artículo sobre el asunto que él llevaba y utilizó la expresión «snowball» —«bola de nieve»—.

Esas dos expresiones, tanto «deudor cautivo» como «bola de nieve», fueron finalmente validadas por el Tribunal Supremo en las sentencias 154 y 155, de febrero de 2025. Esto significa que el alto tribunal estaba hablando ya el mismo idioma y recogiendo exactamente lo que el despacho de Celestino García Carreño había venido defendiendo a capa y espada desde 2021, cuando el letrado empezó a utilizar dichos conceptos no solo desde el punto de vista de la usura, sino también desde la perspectiva de la falta de transparencia.

El interés del libro radica en que su autor no escribe desde una perspectiva teórica, sino desde la experiencia acumulada en miles de procedimientos judiciales relacionados con usura, falta de transparencia y productos financieros abusivos, en los que su despacho ha obtenido cerca de 6.000 resoluciones favorables.

El recorrido se inició cuando este abogado, desde un pequeño despacho de Avilés, en Asturias, empezó a cuestionar ese sistema en los tribunales al presentar la primera demanda en España que solicitaba la nulidad de un contrato de tarjeta de crédito revolving. A partir de ahí, la obra reconstruye cómo se multiplicaron las demandas, cómo reaccionó la banca y cómo el propio sistema judicial se vio obligado a responder cuando tuvo que mirar hacia un lugar que hasta entonces había preferido evitar.

El libro está concebido, fundamentalmente, para consumidores con tarjetas o créditos revolving que quieran comprender cómo funcionan estos productos, por qué pueden convertirse en deudas persistentes y qué herramientas jurídicas existen para impugnarlos. También está dirigido a profesionales interesados en la litigación bancaria y la protección del consumidor, no solo en España, sino incluso al otro lado del Atlántico. Además, interpela a lectores interesados en los abusos financieros y en la evolución reciente de la jurisprudencia española en este ámbito.

Más información acerca de Celestino Carreño AQUÍ

1 comentario en “El abogado Celestino García Carreño reconstruye en “El deudor cautivo” la batalla judicial contra las tarjetas revolving”

La palabra que mejor te define como persona es ” crack “.